La fermeture de fait du détroit d’Ormuz, conséquence de l’escalade militaire entre les États-Unis, Israël et l’Iran, ne menace pas seulement les marchés pétroliers. Un tiers du commerce mondial d’engrais par voie maritime transite par ce goulet d’étranglement. Pour le continent africain, déjà structurellement dépendant des importations et en pleine préparation des campagnes agricoles, le risque d’une crise alimentaire est désormais tangible.

L’ONU Commerce et Développement (CNUCED) a publié le 10 mars 2026 une analyse rapide intitulée « Perturbations du détroit d’Ormuz – Implications pour le commerce mondial et le développement ». Le constat est sans appel : le trafic maritime à travers ce passage stratégique s’est effondré de 97 % en quelques jours. La moyenne quotidienne de transits, qui s’établissait à 129 navires entre le 1er et le 27 février, est tombée à 4 navires au 7 mars. Si les regards se tournent naturellement vers le pétrole, le Brent a bondi depuis le début du conflit, dépassant les 100 dollars le baril, c’est la question des engrais qui pourrait s’avérer la plus lourde de conséquences pour les pays africains.

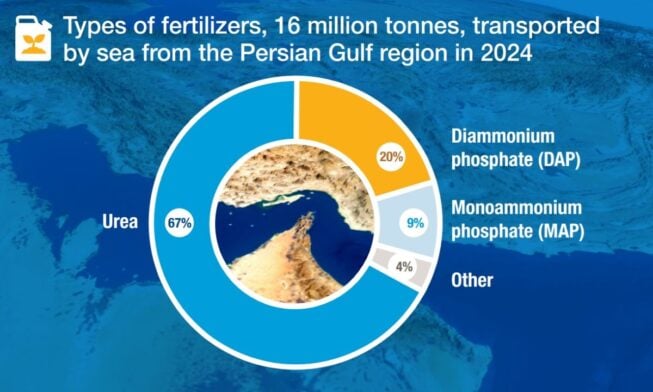

16 millions de tonnes d’engrais bloquées derrière le détroit

Selon le rapport de la CNUCED, environ un tiers du commerce mondial d’engrais transporté par voie maritime, soit près de 16 millions de tonnes, transitait par le détroit d’Ormuz avant la crise. L’urée représente à elle seule 67 % de ces volumes, suivie du phosphate diammonique (DAP, 20 %) et du phosphate monoammonique (MAP, 9 %). Ces trois produits constituent l’ossature de la fertilisation azotée et phosphatée dont dépend l’agriculture mondiale.

Les cinq grands pays exportateurs de la région, Bahreïn, Iran, Qatar, Arabie saoudite et Émirats arabes unis, comptaient en 2024 pour environ 34 % du commerce mondial d’urée, 18 % des échanges de DAP et de MAP, et 23 % du commerce d’ammoniac, selon les données compilées par l’IFDC (International Fertilizer Development Center). L’ensemble de ces flux est désormais à l’arrêt. QatarEnergy a déclaré la force majeure sur ses contrats gaziers dès le 4 mars, entraînant l’arrêt de la production d’urée et d’ammoniac au complexe industriel de Ras Laffan. Industries Qatar et SABIC Agri-Nutrients ont également suspendu leurs expéditions.

L’Afrique, continent le plus exposé

Les données du rapport de la CNUCED révèlent l’ampleur de la dépendance africaine envers les engrais du Golfe persique. Parmi les dix pays les plus tributaires des importations d’engrais en provenance de cette région, cinq sont africains : le Soudan (54 % de ses importations d’engrais par voie maritime), la République-Unie de Tanzanie (31 %), la Somalie (30 %), le Kenya (26 %) et le Mozambique (22 %). Quatre de ces cinq pays figurent dans la catégorie des pays les moins avancés (PMA).

Le cas du Soudan est particulièrement alarmant. Déjà dévasté par la guerre civile qui oppose depuis avril 2023 les forces armées soudanaises aux Forces de soutien rapide (RSF), le pays fait face à ce que les Nations unies qualifient de pire crise humanitaire au monde. Plus de la moitié de ses engrais importés provenait du Golfe : une rupture d’approvisionnement risque d’aggraver encore une insécurité alimentaire déjà catastrophique.

En Afrique de l’Est, la Somalie, la Tanzanie et le Kenya sont également en première ligne. Ces pays se préparent pour la saison des grandes pluies, qui s’étend généralement de mars à juin. Pour que les rendements soient satisfaisants, les engrais doivent être déjà en route ou stockés dans le pays au moment des semis. Comme le souligne l’IFDC dans un appel à la coordination d’urgence publié le 10 mars, tout retard à ce stade se répercute directement sur les décisions de plantation et les résultats des récoltes.

Plus largement, les données d’AfricaFertilizer montrent que 19 % des engrais importés dans 18 pays d’Afrique subsaharienne entre 2020 et 2022 provenaient du Moyen-Orient. La dépendance structurelle du continent aux importations d’engrais inorganiques l’expose de manière récurrente aux chocs géopolitiques mondiaux.

Un effet domino : du gaz aux engrais, des engrais à l’assiette

Le rapport de la CNUCED établit une corrélation historique claire entre la hausse des prix du pétrole et celle des prix alimentaires, ainsi qu’entre l’augmentation des cours du gaz naturel et celle des engrais azotés. Le mécanisme est bien connu : la production d’ammoniac – précurseur de l’urée et de la plupart des engrais azotés – repose sur le procédé Haber-Bosch, qui nécessite de grandes quantités de gaz naturel. Quand le gaz flambe, le coût de production des engrais s’envole mécaniquement.

Or, les prix du gaz naturel (contrats à terme TTF néerlandais) ont bondi de 74 % entre le 27 février et le 9 mars, atteignant 55,8 euros par mégawattheure, selon les données LSEG citées par la CNUCED. Parallèlement, les prix de l’urée granulaire en Égypte, plaque tournante du marché des engrais pour l’Afrique, ont déjà augmenté de 60 dollars la tonne métrique depuis la fermeture effective du détroit. Dans certains marchés, les prix de l’urée ont doublé en 72 heures.

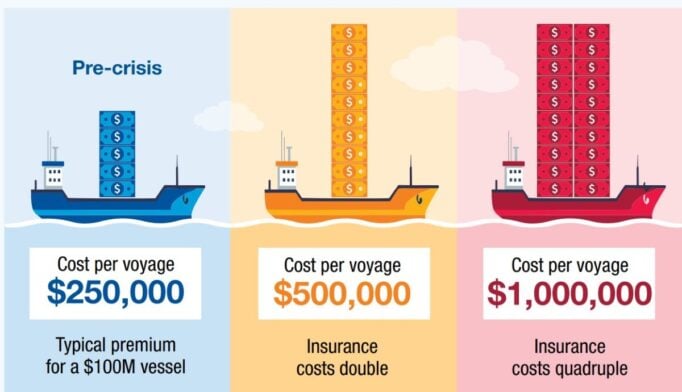

À cela s’ajoutent les coûts de transport, qui explosent également. Le rapport indique que les indices de fret pétrolier (Baltic Exchange) ont bondi de 54 à 72 % en une semaine. Le prix du carburant maritime à Singapour a doublé : +99 % pour le fioul à basse teneur en soufre, +100 % pour le fioul à haute teneur. Les primes d’assurance pour risques de guerre ont également flambé, pouvant quadrupler le coût par voyage pour un pétrolier de 100 millions de dollars. Ces surcoûts se répercuteront inévitablement sur le prix final des engrais livrés en Afrique.

Le soufre, angle mort de la crise

Un aspect moins visible mais tout aussi préoccupant concerne le soufre, sous-produit du raffinage pétrolier et gazier. Près de 50 % des exportations mondiales de soufre proviennent de pays situés en amont du détroit d’Ormuz, selon le Fertilizer Institute américain. Or, le soufre est un intrant essentiel dans la fabrication des engrais phosphatés. Sa raréfaction ne réduirait pas seulement les expéditions d’engrais depuis le Golfe, mais limiterait aussi la capacité des autres producteurs mondiaux, notamment le Maroc (OCP) et la Russie, à compenser le déficit.

Des économies africaines déjà fragilisées

La CNUCED souligne que ce choc survient à un moment où de nombreuses économies en développement peinent déjà à assurer le service de leur dette, font face à un rétrécissement de leur espace budgétaire et disposent d’une capacité limitée pour absorber de nouveaux chocs de prix. La hausse simultanée des coûts énergétiques, du fret et des intrants agricoles pourrait grever les finances publiques et accroître la pression sur les budgets des ménages, avertit le rapport.

Les rendements obligataires des pays de la région se sont déjà tendus : l’Irak affiche désormais 7,1 %, Bahreïn 7 %, la Jordanie 6,4 %. Cette tension financière, couplée à la hausse du dollar liée à l’aversion au risque, renchérit encore le coût des importations pour les pays africains dont les monnaies s’affaiblissent.

Le précédent ukrainien en ligne de mire

Le rapport de la CNUCED rappelle que des crises récentes, la pandémie de COVID-19 et le début de la guerre en Ukraine, ont démontré comment les perturbations touchant l’énergie, le transport et les intrants agricoles peuvent rapidement se propager à travers des marchés interconnectés. En 2022, la flambée des prix des engrais après l’invasion russe de l’Ukraine avait déjà provoqué une réduction significative de l’utilisation d’engrais en Afrique subsaharienne, entraînant des baisses de rendement et une aggravation de l’insécurité alimentaire.

La crise actuelle pourrait s’avérer plus sévère encore. En 2022, les voies maritimes restaient ouvertes ; aujourd’hui, c’est le goulet d’étranglement lui-même qui est fermé. Contrairement au pétrole, il n’existe pas de réserves stratégiques d’engrais azotés susceptibles d’amortir le choc. Et contrairement à la crise de la mer Rouge liée aux Houthis, qui permettait des réacheminements via le cap de Bonne-Espérance, le blocage d’Ormuz verrouille la sortie même du Golfe persique.

Quelles réponses pour le continent ?

L’IFDC et le programme Sustain Africa ont lancé un appel à la coordination internationale d’urgence. Parmi les mesures préconisées : la mise en place de mécanismes de surveillance des marchés des engrais en temps réel via les plateformes AfricaFertilizer, le déploiement de financements d’urgence (lignes de swap des banques centrales, garanties de crédit documentaire, facilités de fonds de roulement pour les importateurs et les distributeurs) et la diversification accélérée des sources d’approvisionnement.

Le Maroc, premier exportateur mondial de phosphates via l’OCP, pourrait théoriquement compenser une partie du déficit en engrais phosphatés. Mais ses capacités de production d’urée sont limitées, et la hausse attendue des prix du soufre, intrant clé de sa propre production, pèsera sur ses coûts. L’Algérie et le Nigéria, qui disposent de réserves de gaz naturel, pourraient également jouer un rôle, mais leurs capacités de production d’engrais restent insuffisantes pour répondre à la demande à court terme.

Comme le conclut le rapport de la CNUCED, les impacts économiques dépendront de la durée, de l’intensité et de la portée géographique des tensions. Mais pour les pays africains les plus dépendants des engrais du Golfe, chaque semaine de blocage rapproche un peu plus le continent d’une crise alimentaire que les précédents de 2022 laissaient pourtant entrevoir.

Sources

- CNUCED, Strait of Hormuz Disruptions – Implications for Global Trade and Development, UNCTAD/OSG/TT/INF/2026/1, 10 mars 2026.

- CNUCED, communiqué de presse, « Les perturbations du trafic maritime à Ormuz accentuent les risques pour l’énergie, les engrais et les économies vulnérables », 10 mars 2026.

- IFDC / Sustain Africa / AfricaFertilizer, Urgent Coordination to Mitigate Global Agri-Food Crisis, 10 mars 2026.

- The Fertilizer Institute (TFI), Strait of Hormuz Closure & Impacts to Fertilizer, 4 mars 2026.