Le départ du sous-secrétaire au Pétrole le 27 mars 2026 n’a pas dissipé les interrogations sur les allocations de brut sud-soudanais. Entre Chiang Wei, EuroAmerican Energy, lettres signées en période de transition, cargaisons réattribuées en quelques jours et prix indexés sur des références antérieures au chargement, la commercialisation du pétrole national reste difficile à suivre et la seule certitude est que l’État est perdant.

Les mêmes noms au cœur des cargaisons

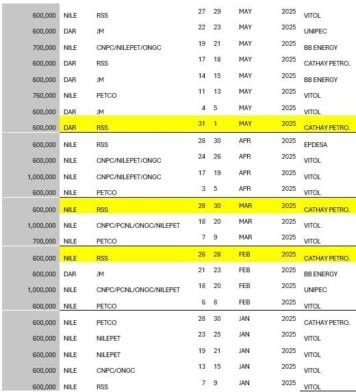

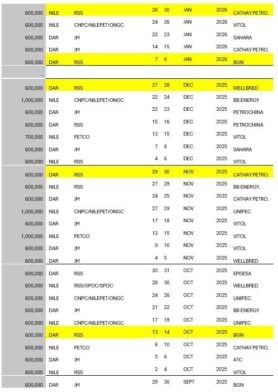

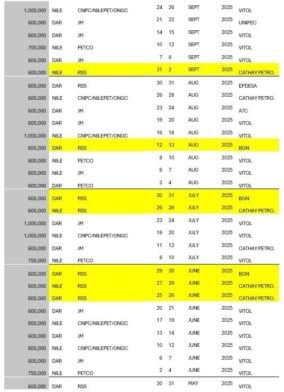

Au Soudan du Sud, le pétrole reste la première ressource de l’État. Mais une partie de sa valeur semble se perdre dans une chaîne d’intermédiaires, de préfinanceurs et de lettres d’allocation difficiles à suivre. Depuis plusieurs mois, des documents internes consultés pointent la récurrence des mêmes acteurs dans les cargaisons de brut : Chiang Wei, Euro American Energy, Cathay Petroleum ou encore BGN.

La distinction entre bénéficiaire d’allocation et véritable offtaker est essentielle. EuroAmerica ou Chiang Wei peuvent apparaître comme bénéficiaires de nombreuses cargaisons sans être nécessairement les acheteurs finaux du brut. Leur rôle présumé serait plutôt de contrôler l’accès au cargo. Pour cela il faut obtenir la lettre, sécuriser une formule de prix, mobiliser un préfinancement, puis transférer ou faire lever la cargaison par d’autres acteurs disposant des capacités maritimes, bancaires ou commerciales nécessaires. C’est dans ce second cercle que peuvent apparaître des sociétés comme Cathay Petroleum ou BGN, davantage visibles dans la chaîne opérationnelle ou commerciale. Dans ce schéma, la marge se capte avant même que le pétrole ne soit physiquement chargé.

Parmi ces acteurs, Chiang Wei occupe une place à part. Les documents ne le présentent pas comme un acteur marginal du négoce, mais comme l’un des bénéficiaires les plus récurrents du système d’allocation. Son nom revient dans plusieurs cargaisons sensibles, notamment celles attribuées dans les toutes dernières heures de mandat de responsables pétroliers ou financiers. Un rapport interne affirme ainsi que Chiang Wei et EuroAmerican Energy apparaissent de manière répétée parmi les bénéficiaires des allocations, malgré les limogeages et arrestations de hauts responsables liés à l’ancien système d’allocation opaque.

Le rôle de Chiang Wei est particulièrement sensible, car son propriétaire ou bénéficiaire effectif présumé, Chuol Pal Gai Lam, est lui-même une figure connue de l’écosystème pétrolier sud-soudanais. Son nom apparaît parmi les personnalités intégrées en 2020 aux instances de gouvernance de Nilepet, la compagnie pétrolière nationale.

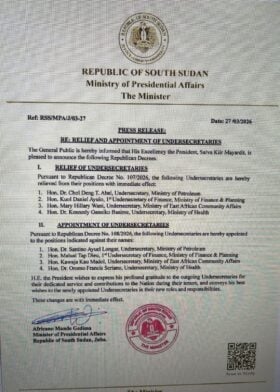

La chronologie est au cœur du dossier. Le 27 mars 2026, un communiqué officiel signé par Africano Mande Gedima, ministre des Affaires présidentielles, acte le départ du Dr Chol Deng T. Abel de son poste de sous-secrétaire au ministère du Pétrole et la nomination du Dr Santino Ayuel Longar pour lui succéder. Or, selon les éléments consultés, le Dr Chol aurait signé le même jour, juste avant son départ, des attributions en faveur d’EuroAmerican Energy et de Chiang Wei.

Le cargo d’avril, attribué, annulé puis réattribué ?

Ce cas n’est pas isolé. Deng Lual avait lui aussi signé une attribution à EuroAmerican Energy le dernier jour de son mandat. Bak avait attribué une cargaison à BGN le jour de son départ. Mais le dossier du cargo Dar Blend d’avril rend cette mécanique particulièrement visible.

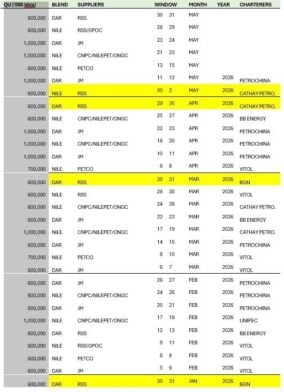

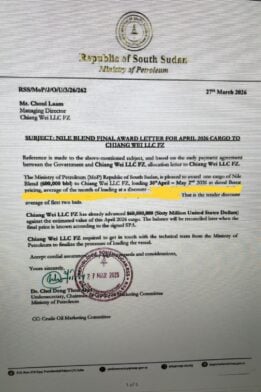

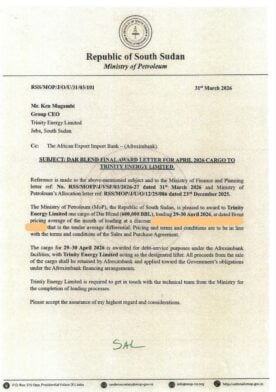

Selon les documents consultés, une cargaison de Dar Blend de 600 000 barils, prévue au chargement les 29-30 avril 2026, aurait d’abord été attribuée à EuroAmerican Energy par le Dr Chol le 27 mars. Quelques jours plus tard, le 31 mars, son successeur, le Dr Santino Ayuel Longar, signe une nouvelle lettre attribuant cette même cargaison à Trinity Energy Limited, dans le cadre du service de la dette liée à des facilités Afreximbank. Le document désigne Trinity comme lifter et prévoit que les recettes de la vente soient retenues par Afreximbank pour couvrir les obligations du gouvernement.

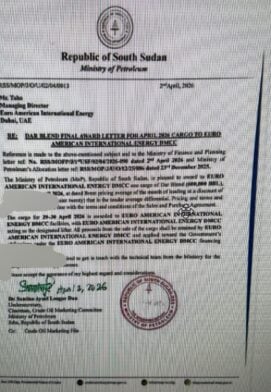

Cette lettre du 31 mars semble donc neutraliser l’allocation précédente en faveur d’EuroAmerican. Mais la séquence ne s’arrête pas là. Un autre courrier, daté du 3 avril 2026, semble réattribuer une cargaison Dar Blend du même volume et sur le même créneau à Euro America International Energy DMCC. Cette fois, EuroAmerican est désignée comme lifter, et les recettes de la vente doivent être retenues par la société afin d’être affectées aux obligations du gouvernement dans le cadre d’un financement.

En moins d’une semaine, le même cargo semble donc avoir suivi un trajet administratif difficilement lisible : EuroAmerican le 27 mars, Trinity le 31 mars, puis de nouveau EuroAmerican le 3 avril. Si ces lettres concernent bien la même cargaison, elles posent une question centrale : qui contrôlait réellement ce brut, au bénéfice de quel créancier, et sur quelle base juridique ?

Le cargo de mars, acheté au prix de février ?

Cette instabilité documentaire se double d’un enjeu financier encore plus lourd. Selon les documents internes consultés, au moins une cargaison liftée en mars aurait été valorisée sur la base des prix de février. Or, jusqu’au 28 février, le brut évoluait autour de 70 à 72 dollars le baril. Quelques jours plus tard, après les frappes américaines et israéliennes contre l’Iran, les cours bondissent dans une fourchette de 100 à 110 dollars.

Le mécanisme présumé est simple : le Soudan du Sud aurait été payé sur une base proche de 70 dollars le baril, alors que la cargaison pouvait être revendue sur un marché international valorisé au-dessus de 100 dollars. Sur une cargaison de 600 000 barils, l’écart devient considérable. À 30 dollars de différence, la marge potentielle approche 18 millions de dollars. À 40 dollars, elle grimpe autour de 24 millions. Et cela pour un seul cargo.

Ce n’est donc pas seulement une question de décote classique. Les documents évoquent un système plus sophistiqué : des options de prix ou des clauses permettant d’utiliser un benchmark antérieur, plus bas, pour des cargaisons levées plus tard, dans un marché déjà envolé. Autrement dit, l’intermédiaire capte la hausse, tandis que l’État resterait payé comme si le marché n’avait pas bougé. D’autres cargos en cours d’attribution pourraient voir ce même principe appliqué.

Cette mécanique est redoutable parce qu’elle est moins visible qu’une remise directe de 10, 20 ou 30 dollars par baril. Elle peut être présentée comme une clause contractuelle. Mais son effet économique est le même, voire pire : la valeur réelle du pétrole sort du contrôle de l’État au moment précis où les cours mondiaux devraient renforcer les finances publiques, alors que plusieurs administrations peinent toujours à honorer les salaires.

EuroAmerican, Chiang Wei et les lettres de transition

Le cas EuroAmerican ajoute une autre couche d’opacité. Dans les documents consultés, la société revient à plusieurs reprises dans les allocations sensibles, notamment lors de périodes de transition administrative. EuroAmerican Energy, liée à Idris Taha, apparaît aux côtés de Chiang Wei comme l’un des acteurs dont la présence répétée interroge le plus.

Pour Juba, chaque nouveau responsable hérite d’engagements pris juste avant son arrivée et chaque cargaison déjà promise devient difficile à récupérer. Ainsi, les intermédiaires peuvent s’abriter derrière une lettre, une confirmation, une lettre d’annulation ou une restructuration signée dans l’urgence. Le dossier du cargo d’avril illustre ce risque : en moins d’une semaine, une même cargaison semble avoir été attribuée, retirée puis réattribuée, sans que la chaîne de décision apparaisse pleinement lisible. Une lettre peut en chasser une autre, mais le même bénéficiaire finit parfois par réapparaître.

Chiang Wei, ou le soupçon d’un circuit fermé

Le rôle de Chiang Wei est particulièrement sensible. Un rapport de conformité daté du 9 mars 2026 décrit une structure dans laquelle WellBred Trading DMCC fournirait un appui financier à Chiang Wei LLC FZ, qui interviendrait ensuite dans des allocations de brut sud-soudanais. Le même document affirme que Chiang Wei aurait effectué des paiements en RMB à Shandong Hi-Speed Group dans le cadre d’opérations liées aux cargaisons de pétrole, tout en évoquant un possible lien avec des fonds issus de réseaux associés au pétrole iranien sous sanctions.

À ce stade, il s’agit d’allégations qui appellent une enquête complète. Mais elles dessinent un schéma préoccupant. Selon le rapport, Chiang Wei recevrait des allocations de cargaisons, organiserait leur levée et leur revente internationale, avant que les recettes en dollars ne soient potentiellement conservées par Chiang Wei plutôt que reversées intégralement à l’État sud-soudanais. Le document recommande d’ailleurs de suspendre les relations commerciales avec Chiang Wei LLC FZ dans l’attente d’une investigation financière.

Le soupçon est donc double. D’un côté, Chiang Wei aurait bénéficié de conditions de prix permettant de capter l’écart entre le marché de février et celui de mars. De l’autre, la structure de financement et de revente décrite par le rapport de conformité laisse planer la possibilité d’un circuit fermé, dans lequel l’intermédiaire utilise une partie de la valeur du pétrole pour financer les cargaisons suivantes, sans que l’État ne récupère l’intégralité de ce qui lui revient.

Reprendre la main sur les ventes

Pour Juba, les risques sont concrets. L’État perd des recettes sur ses cargaisons au moment même où la hausse des cours devrait lui profiter. Il peut aussi voir toute sa chaîne de commercialisation fragilisée par des intermédiaires exposés à des soupçons de blanchiment commercial, de contournement de sanctions ou de rétention de revenus souverains.

Changer les hommes au sommet du ministère du Pétrole ne suffira pas. Il faudrait au minimum publier les cargaisons attribuées, identifier les bénéficiaires réels, ouvrir des appels d’offres, indexer les prix sur les références de marché, exiger des paiements sur comptes séquestres et interdire les cessions non autorisées, le tout soumis à un audit indépendant des lettres d’allocation.

Dans un pays dont la survie budgétaire dépend du pétrole, l’affaire dépasse la simple anomalie de gestion. Tant que Chiang Wei ou EuroAmerican continueront d’apparaître au cœur de cargaisons attribuées dans des conditions contestées, une question restera sans réponse : qui encaisse vraiment l’argent du pétrole sud-soudanais ?